Novedades

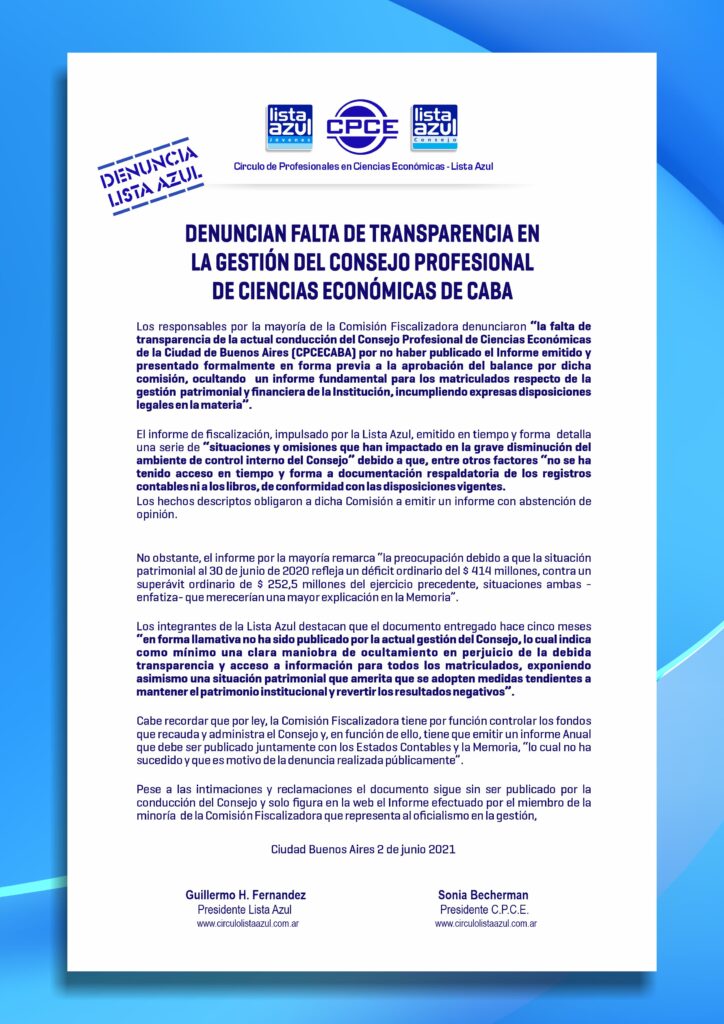

DENUNCIAN FALTA DE TRANSPARECIA EN LA GESTION DEL CONSEJO PROFESIONAL DE CIENCIAS ECONOMICAS DE CABA

Jun

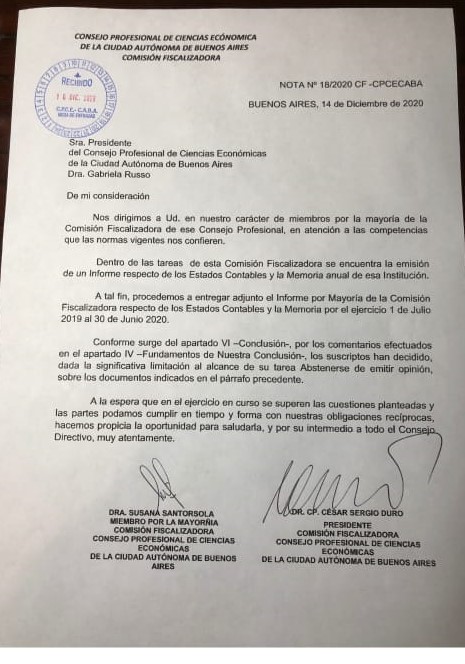

INFORME DE LA COMISIÓN FISCALIZADORA POR LA MAYORÍA

A los Señores Matriculados en el

Consejo Profesional de Ciencias Económicas

de la Ciudad Autónoma de Buenos Aires

1. INFORME DE LA COMISION FISCALIZADORA

En nuestro carácter de miembros por la mayoría de la Comisión Fiscalizadora del Consejo

Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires, de acuerdo con lo

dispuesto por el artículo 38 de la Ley N° 466 de la Ciudad Autónoma de Buenos Aires, debemos

examinar los documentos que se describen en este apartado incisos a) a f), con el alcance que se

describe en el apartado III.

Esta Comisión tiene a su cargo la tarea de emitir un informe respecto del control de la

administración de los fondos que recaude el Consejo de acuerdo a lo previsto por el Art. 38

(Control de la administración de los fondos) de la Ley N° 466 que regula las actividades del

Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires.

Documentos objeto de examen:

a) Estado de Situación Patrimonial al 30 de junio de 2020.

b) Estado de Recursos y Gastos correspondiente al ejercicio finalizado el 30 de junio de 2020.

c) Estado de Evolución del Patrimonio Neto correspondiente al ejercicio finalizado el 30 de junio

de 2020.

d) Estado de Flujo de Efectivo correspondiente al ejercicio finalizado el 30 de junio de 2020.

e) Las Notas, Anexos y Cuadros que forman parte de los citados Estados.

f) La Memoria aprobada por el Consejo Directivo del Consejo Profesional correspondiente al

ejercicio finalizado al 30 de junio de 2020.

II. RESPONSABILIDAD DE LA DIRECCIÓN EN RELACION CON LOS ESTADOS CONTABLES

La preparación y presentación razonable de los documentos citados y brindar la información

pertinente es responsabilidad de la Mesa Directiva del Consejo en ejercicio de sus funciones.

Asimismo, es responsable del control interno necesario para posibilitar la preparación de estados

contables libres de distorsiones significativas originadas en errores o en irregularidades.

III. RESPONSABILIDAD DE LA COMISION FISCALIZADORA

Conforme el artículo citado en el inicio, es competencia de esta Comisión el control de la

administración de los fondos del Consejo.

Nuestra responsabilidad, de naturaleza diferente a una auditoría externa, consiste en expresar

una opinión basada en el examen respecto de cómo los responsables han ido administrado los

fondos de la Institución. Sin embargo, debido al hecho descripto en el párrafo de “IV

Fundamentos de nuestra conclusión”, no hemos podido obtener elementos de juicio válidos y suficientes como para expresar una opinión sobre los estados contables correspondientes al

ejercicio económico terminado al 30 de junio de 2020.

No es responsabilidad de esta Comisión Fiscalizadora efectuar el control de gestión, razón por la

cual el examen no se extendió a las decisiones empresarias de la Entidad, cuestiones que son de

exclusiva responsabilidad del Órgano de Dirección.

La tarea de esta Comisión, basada en las normas técnicas asimilables de la Resolución Técnica No.

45, incluye entre otros aspectos, la evaluación de la adecuación de las políticas contables

aplicadas y de la razonabilidad de las estimaciones contables realizadas por la dirección del ente,

así como la evaluación de la presentación de los estados financieros en su conjunto.

Por tal motivo nuestra revisión se basa y complementa con la verificación de la naturaleza,

alcance y oportunidad de los resultados de la auditoria efectuada por los profesionales

contratados por el Consejo, para lo cual tanto los estados contables, su memoria y el informe de

auditor deben obrar en nuestro poder en un plazo razonable para su evaluación y conclusión.

IV. FUNDAMENTOS DE NUESTRA CONCLUSION

Durante el ejercicio que se cierra, en forma reiterada y por distintos medios, esta Comisión

Fiscalizadora ha solicitado por notas y en reuniones presenciales y virtuales del Consejo Directivo,

la remisión, principalmente de información financiera mensual, documentación oficial de

respaldo y otros datos que permitan evaluar el movimiento de fondos, valores y bienes del

Consejo.

Al respecto en el período julio 2019 a Junio 2020, la Institución no ha remitido a esta Comisión, la

documentación de respaldo necesaria para poder analizar en detalle la gestión financiera en

forma concomitante a su desarrollo, situación que se mantiene por el ejercicio iniciado el 1 de

julio 2020, y poder emitir nuestro informe anual.

A esa falta de entrega de la documentación de respaldo, debemos sumar la tardía emisión de los

Estados Contables trimestrales sin informe de revisión del auditor y la falta de detalles de los

presupuestos por el mismo período ni la evidencia de su control presupuestario. Estas

circunstancias, han constituido una significativa disminución del ambiente de control interno del

Consejo, situación que limitó significativamente nuestra capacidad de análisis sobre dichos

estados trimestrales y sobre el actual estado de cierre del ejercicio al 30 de junio de 2020.

En especial no se ha podido constatar, dada su importante incidencia patrimonial y en losresultados, el movimiento mensual del rubro inversiones, producto del cambio en la naturaleza

de títulos y valores que las conformaban; la documentación de respaldo de la compra delinmueble citado como Transferencia en el Anexo It —Bienes de Uso-, a pesar de haber sido

solicitada varias veces; el efecto financiero de las modificaciones del contrato con Swiss Medical

por los servicios SIMECO, y las confirmaciones escritas de abogados sobre los temas por ellos

llevados mas su conclusión sobre existencia de contingencias u otros temas legales que afecten los estados contables. Este breve detalle no incluye toda la demás evidencia usual que la

Comisión Fiscalizadora debe tener durante el transcurso de su revisión y a efectos de emitir su

informe.

En términos generales, el Estado de Situación Patrimonial al 30 de Junio de 2020 que se nos

presentó, muestra una disminución del orden del 15,6% deI patrimonio neto, respecto de igual

período del año anterior. En cuanto a los resultados totales del ejercicio, de un superávit de

$ 128,5 millones al cierre 2019 se pasó a un déficit de $ 260.5 millones. Ahora bien si se

consideran solamente los generados por la actividad normal y habitual (recursos ordinarios

menos gastos ordinarios), la situación refleja un déficit ordinario de $ 414.0 millones, contra un

superávit ordinario de $ 252.5 millones del ejercicio precedente. Situaciones ambas que

merecerían una mayor explicación en la memoria.

Dicha situación patrimonial y de resultados amerita que en el futuro la Dirección adopte medidas

tendientes a mantener el patrimonio institucional y revertir los resultados negativos.

V. EFECTOS DEL COVID 19

Mediante decreto de necesidad y urgencia N2 297/2020 (DECNU -2020-297-PTE), el Gobierno

Nacional decretó el “aislamiento social preventivo y obligatorio” dentro del territorio nacional, del

20 de marzo 2020 hasta el 31 de dicho mes y año, el cual fue sucesivamente prorrogado, mas allá

M cierre del ejercicio que se informa, razón por la cual se resintieron, entre otras las actividades

M Consejo Profesional y por ende sus ingresos.

No obstante ello, del análisis de los Estados Contables trimestrales (aún sin haber sido revisados

por profesional), se evidencia que el estado de cierre a junio 2020, solo refleja lo que venía

registrándose durante los períodos anteriores a la pandemia, la baja patrimonial e incremento de

las pérdidas.

Al respecto no se ha advertido que ante tal situación se hayan adoptado medidas tendientes a la

significativa reducción del déficit.

VI. CONCLUSION

Sin perjuicio del Informe de los Auditores Externos sobre los Estados Contables cerrados al 30 de

Junio de 2020 detallados en los documentos objeto del examen, inc. a) a f), cuya labor, tal como

se expresó difiere de la que nos corresponde llevar a cabo, se ha considerado que la presentación

de balances trimestrales sin informe de auditor y la falta de remisión de información y

documentación oficial de respaldo oportuna durante el ejercicio que se cierra detallados en el

apartado IV Fundamentos de Nuestra Conclusión, han constituido una seria limitante al alcance

de nuestra labor.

En consecuencia la Comisión Fiscalizadora Consejo Profesional de Ciencias Económicas de la

Ciudad Autónoma de Buenos Aires se abstiene de emitir opinión sobre la Memoria y los Estados

Contables del Consejo Profesional de Ciencias Económicas por el ejercicio cerrado al 30 de Junio

de 2020.

VII. INFORME SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS

a) No hemos tenido acceso a los registros contables ni a los libros del Consejo que nos permitan

evidenciar que están llevados, en sus aspectos formales, de conformidad con las disposiciones

legales vigentes ni que se encuentren transcriptos al día.

b) Nos hemos basado en las conclusiones de los Auditores Externos respecto de la aplicación de

los procedimientos sobre prevención de lavado de activos de origen delictivo y financiación del

terrorismo previsto en la Resolución N° 420/11 de la Federación Argentina de Consejos

Profesionales de Ciencias Económicas.

En la Ciudad Autónoma de Buenos Aires, a los 15 días del mes de Diciembre de 2020.